積立NISAに関して,損切りをすることはよく批判されます.積立NISAのうまみは,長期間保有した株を売却した際の税金を節税できるというものです.そして投資対象も下のように,リスク(上昇や減少)が低い商品に絞られています.そのため,短期間の変動を無視して長期の保有を促すものであるため,損切をすることにネガティブな人が多い.そうはいっても,仮に,50%株価が減少するといわれていても損切しないわけにはいかないので,どの場合に損切が必要かを考える.

長期の積立・分散投資に適した一定の投資信託 (金融庁)

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

損切が必要な場合

損切に必要な場合は,想定する損失と,その後の回復による利益のどちらが大きいかによって決める.

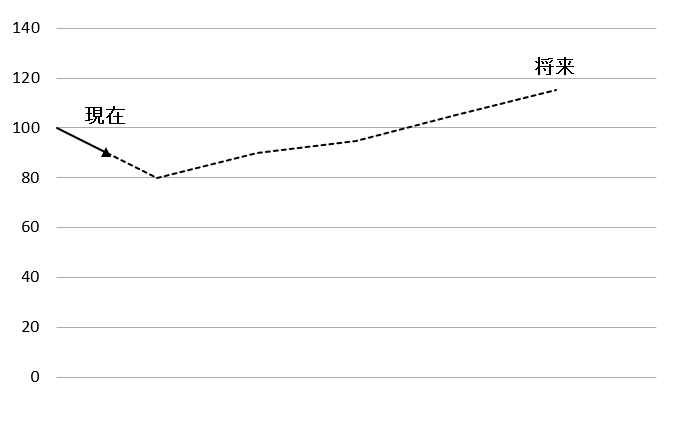

例えば,100万円の元手が90万まで減少した際に,まだまだ80万まで減少が予測できる場合を考える ( 下の図).その場合,長期的に見て,再度90万 (現在価値)を上回ることが予測されるなら保有を継続し,90万を下回るならば売却した方がいいということです.

前提として,株価は大きな減少を経験した後に,順調に(ある一定年利で)上昇する ( 積立NISAの商品の仮定に従う).自身は,その大きな減少の際に,大まかな株価の減少率を知っているものとし,その予測される減少率に応じて損切か保有を判断するものとする.

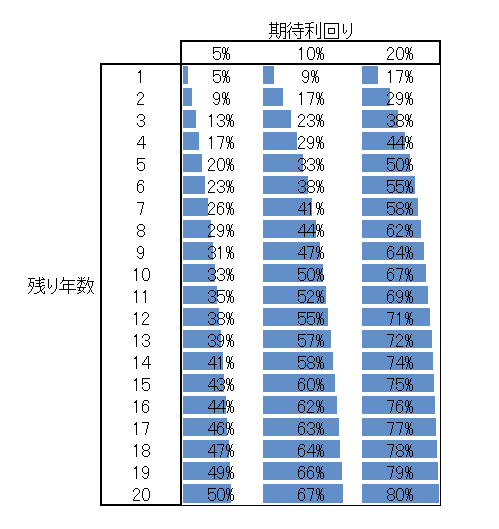

結果:期待年利と残り年数ごとの損切目安の減少率

先に結果を載せます.期待利回りや残り年数ごとの損切ライン(減少幅)をのせます.注意点としては,ここでの減少幅は,今後どれだけの減少が見込まれるわっていう割合ですね.

例えば,コロナの影響でもう10%(減少率)ぐらい下がりそうだけど,損切りすべきかどうかなーです.この例の場合,あと2年NISAの期間があって,利回り5%の株を扱っている人なら売却の方が正しい選択となります.この図から判断すると,NISAの残り年数が10年ある人であっても,50%程度の下降を経験するぐらいなら売った方がましという結果ですね.

前提や計算過程

n : 資産の金額 , d : 予測できる減少率 , r : 商品の利回り , y : 残り年数

予測される損失 > 減少後の資産からの利益 となる場合,売却が合理的である.

予測される損失は,nd であらわされる.(A)

減少後の資産は,n ( 1 - d) なので,年利を考慮した後の資産は,n ( 1- d ) ( 1 + r ) ^( y ) となる.求めたいのは,減少後の回復時に獲得した利益なので,n ( 1- d ) {( 1 + r ) ^( y ) - 1} となる.(B)

AとBの比較で,A>Bとなるなら売却すべきである.

Bの { } の中は,二項定理を使って展開できる.また,r の2乗≒ 0 とできる.(気になるようなら3乗でやりなおしてください.)

この計算を進めると,{ yr / ( 1 + yr ) } < d となって,残り年数と利回りから計算できる値より,予測される減少率が大きい場合は損切をした方が合理的であるという結論になった.

最後に

いくつか計算してみたが,

1)そもそも予測される減少率がわかるのか,

2)予測される減少率に応じて売却することは損切なのか,

とかとか気になる点は残りますが,状況によって損切を行うことが必要なので,その状況を事前に定義しておくことは重要だと思います.